退職所得控除を2回使うには|退職金の後、iDeCoを何歳で受け取るか

この記事の目次

- 01 退職金を先に受け取った後、iDeCoの控除はもう使えないのか

- 02 iDeCoには「拠出・運用指図・受給」の3つのフェーズがある

- 拠出フェーズ

- 運用指図フェーズ

- 受給フェーズ

- 03 退職金を先に受け取る場合、空けるべきは「約20年」(10年ではない)

- 改正で延びたのは「iDeCo先→退職金後」の方向

- 「退職金先→iDeCo後」は改正対象外

- 04 退任47歳→受給67歳のモデルケースで、手取りを置いてみる

- モデルの設定値

- 共済側の手取り

- iDeCo側の手取り

- 05 1年足りないとどうなるか――「20年後ちょうど」が安全ライン

- 退任年齢別の早見

- セーフとアウトで手取りはどれくらい違うか

- 06 65歳で拠出を終えた後、運用指図者として2年運用し、67歳で受け取る

- 拠出終了後〜受給までを運用指図者でつなぐ

- 運用指図者期間は控除の年数に入らない

- 参考

40代で退職金を先に受け取ると、iDeCoの控除はもう食われて終わりなのか。私もそう思い込んでいました。でも、違いました。

カギは、iDeCoを「いつ受け取るか」を設計することです。退職金と受け取りの年を十分に空ければ、iDeCoの控除を別枠で使えます。掛けるのをやめる年と、受け取る年は、別に動かせるからです。

この記事は、退任47歳・iDeCo受給67歳というモデルケースで、手取りを実際の数字に置いてみます。

退職金を先に受け取った後、iDeCoの控除はもう使えないのか

私が最初につまずいたのが、ここでした。事業承継のとき、私は小規模企業共済を先に受け取ります。共済は税の上で退職金と同じ扱いです。すると退職所得控除は共済で先に使われ、後から受け取るiDeCoには枠が残らないのではないか——そう思い込んでいました。

不安は2つありました。「退職金を先にもらうと、iDeCoの控除はゼロになるのか」。そして「使えるとしても、何歳で受け取れば間に合うのか」。

調べて分かったのは、どちらも「受け取る年齢の設計しだい」だということです。退職金とiDeCoの受け取りを一定の年数だけ空ければ、iDeCoの控除を別枠で計算できます。退職金が先のときの目安は約20年。いわゆる19年ルールです。仕組みの中身は前の記事で図解したので、ここでは繰り返しません。

→ 14年経営者の退職金設計:iDeCo一本+退職所得控除『2回使い』に辿り着いた

「退職金とiDeCo、それぞれで満額の退職所得控除を受けられないか」。そう考えて、受け取る年齢の組み方を調べました。

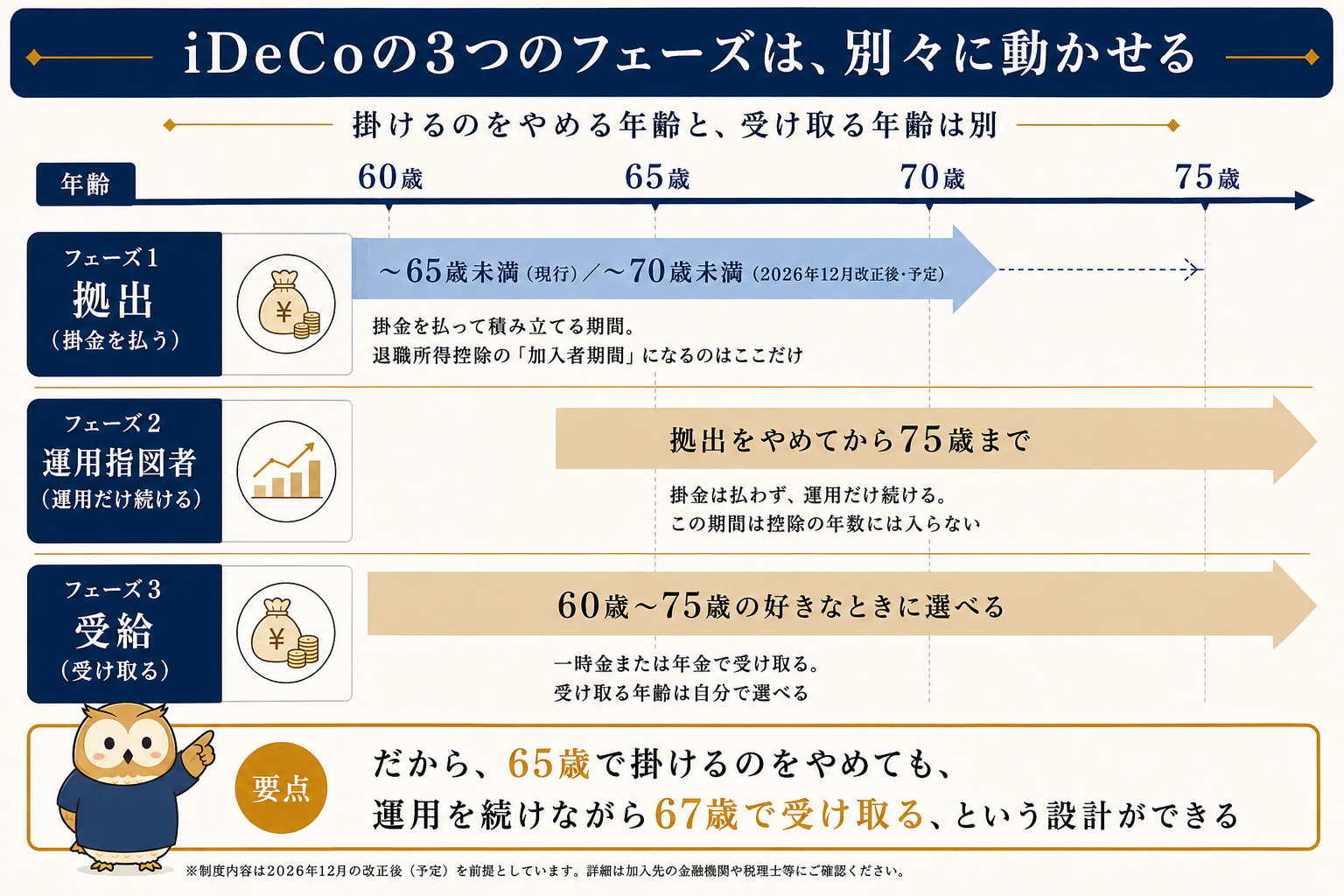

iDeCoには「拠出・運用指図・受給」の3つのフェーズがある

この記事の肝はここです。iDeCoは一つのかたまりに見えて、実は3つのフェーズに分かれています。掛金を出す時期、運用だけを続ける時期、受け取る時期——この3つです。だから、掛金を65歳でやめても、すぐ受け取らずに運用を続け、67歳で受け取る、という置き方ができます。

拠出フェーズ

掛金を出してiDeCoを積み立てている時期です。いまの制度では65歳になるまで掛けられます。2026年12月の改正で70歳までに延びる見込みですが、これは予定で、内容が変わる可能性もあります。本記事は現行の65歳までで試算します。

運用指図フェーズ

掛金を止めて、それまで積み上げた残高の運用だけを続ける時期です。この立場を「運用指図者」と呼びます。新しい掛金は入れませんが、どの商品で運用するかは指図できます。75歳まで続けられます。

受給フェーズ

積み上げたお金を受け取る時期です。60歳から75歳までの好きなときに、一時金でまとめてか、年金のように分けてか、選んで受け取れます。

3つのフェーズの年齢を並べると、こうなります。

| フェーズ | できること | 年齢の目安 |

|---|---|---|

| 拠出 | 掛金を出して積み立てる | 65歳になるまで(改正後は70歳までの予定) |

| 運用指図 | 掛金は止め、運用だけ続ける | 75歳まで |

| 受給 | 一時金や年金で受け取る | 60〜75歳の好きなとき |

ここで腹に落ちたのは、掛けるのをやめる年齢と、受け取る年齢は別物だということです。65歳で掛け終えても、すぐ受け取る必要はありません。運用指図者として2年続け、67歳で受け取れます。

受け取りを後ろにずらせれば、退職金との間に20年の差を作れます。何歳まで掛けるかではなく、何歳で受け取るか。動かせるのは、そこでした。

「iDeCo=65歳で終わり」だと思い込んでいたのが、いちばんの勘違いでした。受け取りはもっと後ろに置けます。

退職金を先に受け取る場合、空けるべきは「約20年」(10年ではない)

ここは、前の記事を読んでくれた人に、いちばん誤解してほしくないところです。前の記事では「2026年の改正で10年に延びた」という話を書きました。これを読んで「じゃあ10年空ければいいんだ」と受け取ると、私のケースでは逆方向の理解になってしまいます。

ポイントは、退職金とiDeCoの「どちらを先に受け取るか」で必要な年数が違う、という点です。

改正で延びたのは「iDeCo先→退職金後」の方向

2026年の改正で年数が延びたのは、iDeCoの一時金を先に受け取り、その後に退職金を受け取る順番です。この方向は、以前は約5年空ければよかったものが、約10年に延びました。いわゆる10年ルールと呼ばれる方です。これは通称で、法令上の正式名称ではありません。

「退職金先→iDeCo後」は改正対象外

一方、退職金を先に受け取り、その後にiDeCoを受け取る順番は、今回の改正の対象外です。従来どおり、約20年を空ける必要があります。前年以前19年内に退職金を受け取っていると重複の調整に入るため、19年ルールと呼ばれます。これも通称で、実際の感覚としては約20年と思っておくのが安全です。

方向と必要年数の対応を、表にしておきます。

| 受け取る順番 | 必要な空白期間 | 通称 |

|---|---|---|

| iDeCoが先 → 退職金が後 | 約10年 | 10年ルール |

| 退職金が先 → iDeCoが後 | 約20年 | 19年ルール |

私は共済を先に受け取る側なので、「退職金が先、iDeCoが後」の順番です。当てはまるのは、改正で延びた10年ではなく、従来どおりの約20年の方。ここを取り違えると設計全体が崩れるので、私は約20年を狙います。

順番を間違えると、必要な年数が倍近くずれます。まず自分がどちらの順番かを確かめておくのが先決です。

退任47歳→受給67歳のモデルケースで、手取りを置いてみる

自分の出口がどうなるか、一つのモデルケースで数字を見てみます。

モデルの設定値

| 項目 | モデル設定値 |

|---|---|

| 退任・共済受取 | 47歳・約1,000万円(モデル設定値) |

| 共済加入年数 | 25年(モデル設定値) |

| iDeCo開始 | 35歳(モデル設定値) |

| iDeCo拠出 | 35〜47歳 月23,000円/47〜65歳 月5,000円(加入者期間30年) |

| 運用指図者 | 65〜67歳 |

| iDeCo受給 | 67歳(47歳から20年差・セーフ) |

| 運用利回り | 年7%(試算上の仮定・保証なし) |

※「47歳から月5,000円」は最低額です。退任後も最低額で掛け続けるのは、加入者期間(=iDeCoの控除の対象年数)を伸ばすためです。ここで拠出をやめると加入者期間は12年で止まり、控除も小さくなります。詳しい意図は記事の後半で書きます。

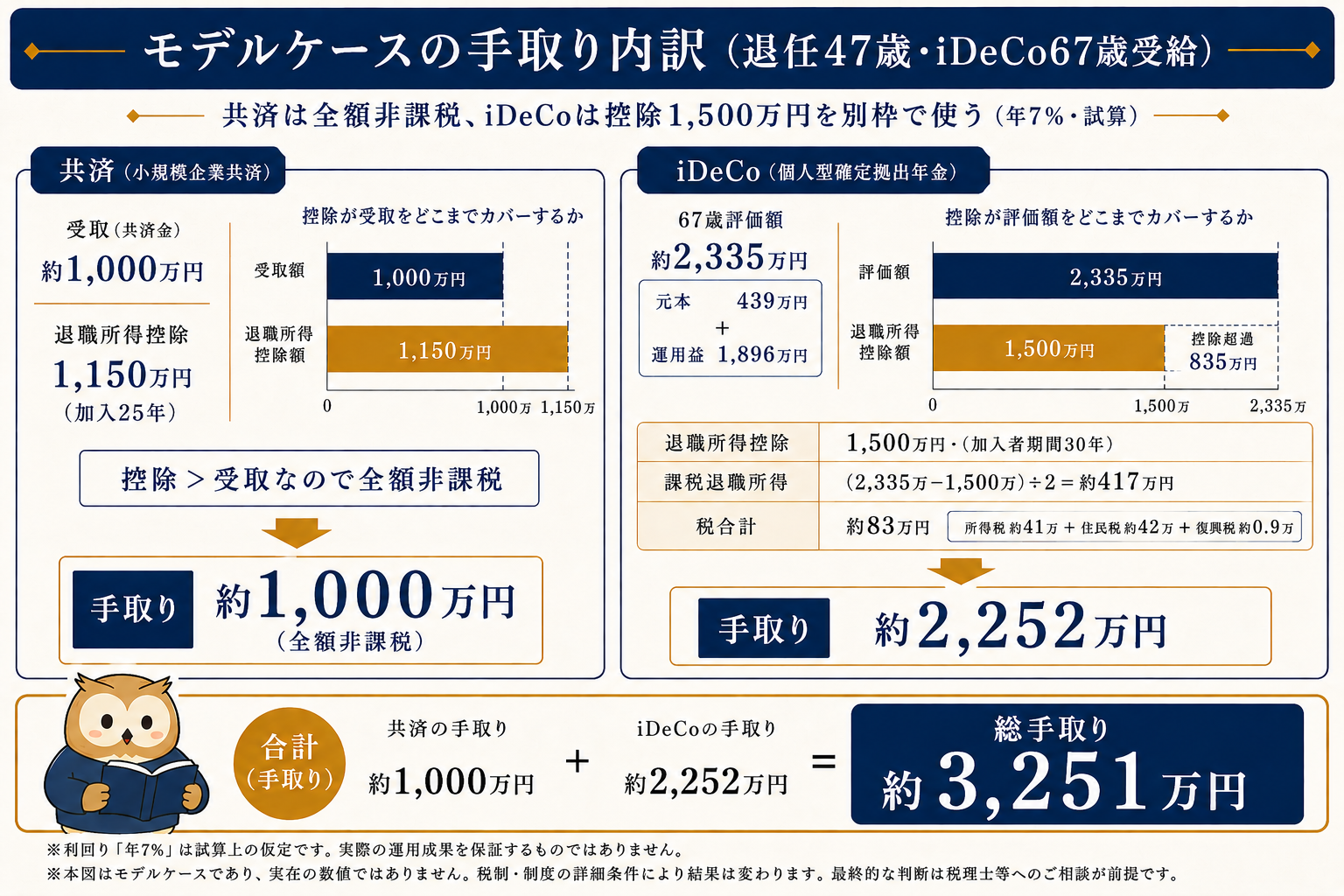

共済側の手取り

まず共済から。加入年数を25年とすると、退職所得控除はおよそ1,150万円。受け取る共済が約1,000万円なら、控除の枠に収まり、課税される部分は出ません。

つまり共済側は、約1,000万円がそのまま手元に残ります。控除に収まった分は、まるごと非課税です。

iDeCo側の手取り

次にiDeCoです。少し段階を踏みます。

35歳から65歳まで掛け、その後67歳まで運用指図者として運用を続けたとします。年7%で回ると、67歳のiDeCo評価額はおよそ2,335万円。内訳は元本が約439万円、運用で増えた分が約1,896万円です。年7%は仮定で、実際は上にも下にも振れます。

iDeCoの控除は、掛けていた年数で決まります。掛けたのは35歳から65歳までの加入者期間30年。65〜67歳の運用指図者の2年は、ここに入りません。30年で計算すると、控除はおよそ1,500万円です。

ここからの計算を、表にまとめます。

| 項目 | 概算 |

|---|---|

| iDeCo評価額(67歳・年7%) | 約2,335万円 |

| iDeCo退職所得控除(加入者期間30年) | 1,500万円 |

| 課税される退職所得 | 約417万円 |

| 税合計 | 約83万円 |

| iDeCo手取り | 約2,252万円 |

課税される退職所得は、評価額から控除を引いた残りの半分です。(2,335万円−1,500万円)÷2で約417万円。これにかかる税が、所得税・住民税・復興特別所得税を合わせて約83万円(所得税約41万円・住民税約42万円・復興特別所得税約0.9万円)。差し引いて、iDeCoの手取りは約2,252万円です。

共済の約1,000万円と合わせると、総手取りは約3,251万円。退職金とiDeCoが、それぞれ別枠で控除を使えているのが、数字で見えてきます。

こうして数字にすると、20年ずらす価値がはっきりします。ただしこれはモデルの数字です。実際の控除額や税額は人それぞれなので、自分の数字での試算は税理士に頼むのが前提です。

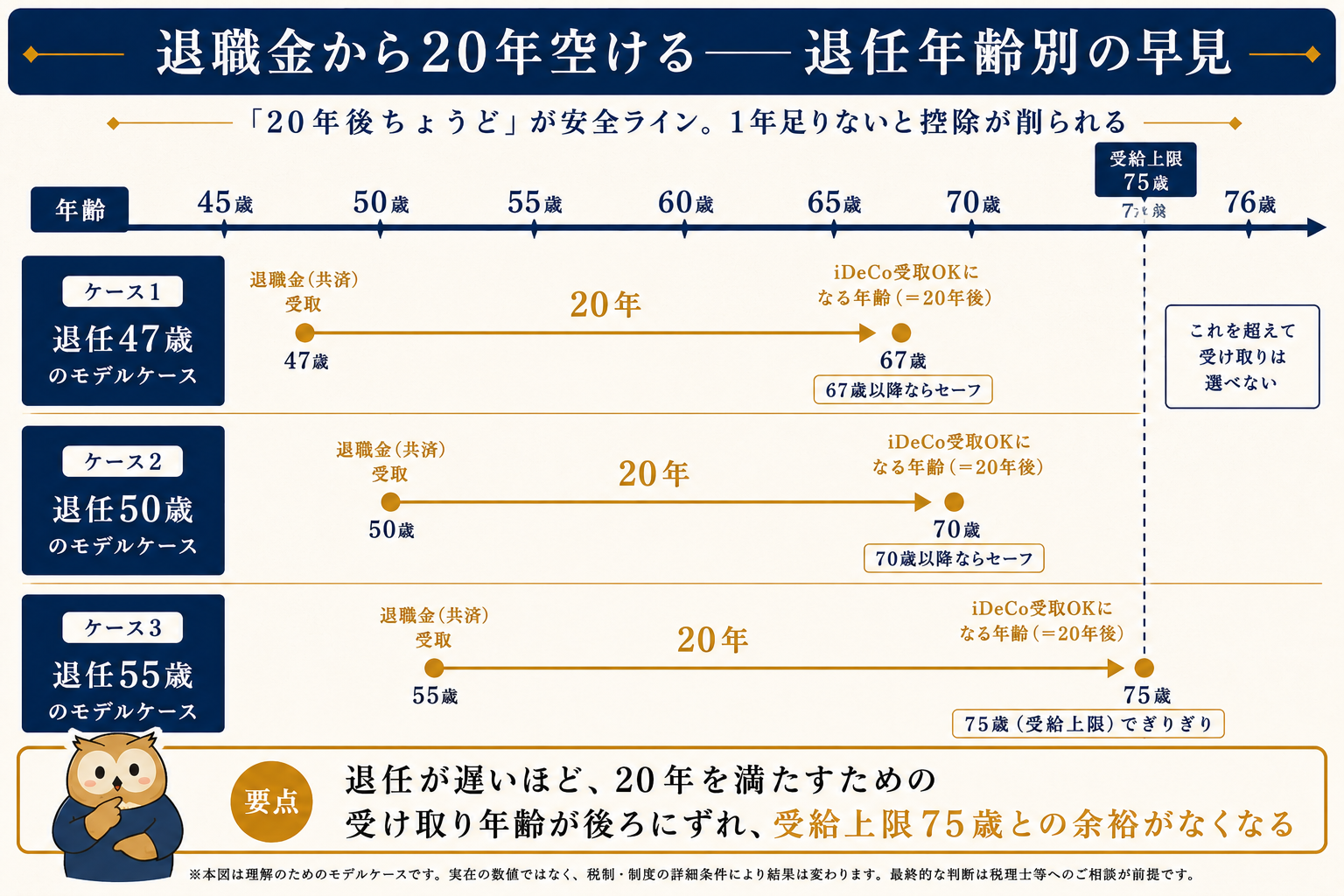

1年足りないとどうなるか――「20年後ちょうど」が安全ライン

ここで、見落とすと痛い注意点を一つ。「20年空ける」は、ぎりぎりで狙うと危ういラインです。1年でも足りないと、重複の調整に入り、iDeCo側の控除が削られます。セーフとアウトで、手取りに差が出ます。

退任年齢別の早見

退任した年齢から、何歳以降に受け取れば約20年を満たせるかを並べます。

| 退任年齢 | 約20年後(受給の目安) | 受給上限75歳との関係 |

|---|---|---|

| 47歳 | 67歳以降 | 余裕がある |

| 50歳 | 70歳以降 | やや余裕は減る |

| 55歳 | 75歳ぎりぎり | ほぼ上限と重なる |

iDeCoの受け取りは75歳が上限です。退任が遅いほど、約20年後が75歳の壁に近づきます。55歳退任だと約20年後は75歳ちょうどで、後ろにずらす余地がほとんど残りません。早く退くほど、選べる幅は広がります。

セーフとアウトで手取りはどれくらい違うか

控除の差だけを取り出してみます。運用益の影響を消すため、同じ評価額で、控除が満額のときと、重複調整で削られたときを並べます。

たとえば一般的な65歳で受け取ると、共済を受け取った47歳から18年。20年に2年足りないので、重複調整で控除が約480万円削られます。65歳時点の評価額2,040万円で、満額の場合と比べます。

| 控除が削られる(65歳・20年未満) | 控除が満額(20年以上) | |

|---|---|---|

| 退職所得控除 | 約1,020万円 | 1,500万円 |

| 課税される退職所得 | 約510万円 | 約270万円 |

| 税合計 | 約112万円 | 約45万円 |

| 手取り | 約1,928万円 | 約1,995万円 |

同じ2,040万円を受け取るのに、控除が満額か削られるかだけで、手取りは約67万円変わります。1年でも足りなければ同じく調整に入り、受取額が大きいほど差は開きます(数十万円から200万円規模)。

「20年後ちょうど」を狙う設計は、退任が遅いほど選択肢が狭まります。私は47歳退任の想定なので67歳以降に置けますが、退任が10年遅ければ余白はかなり小さい。早く退く人ほど、この設計は効きます。

65歳で拠出を終えた後、運用指図者として2年運用し、67歳で受け取る

最後に、最初の不安に戻ります。「いつ受け取れば間に合うのか」の回収です。

掛金を65歳でやめても、受け取りは67歳に置けます。その2年は運用指図者として、積み上げた残高の運用だけを続けて、受け取りを待ちます。

拠出終了後〜受給までを運用指図者でつなぐ

この2年を運用指図者で埋めることで、47歳で共済を受け取ってから20年後の67歳に、iDeCoの受け取りを合わせられます。受け取りの年齢を動かせる余白が、ここで効いてきます。

運用指図者期間は控除の年数に入らない

ただし、注意が一つあります。運用指図者でいる2年間は、iDeCoの退職所得控除の年数には入りません。控除に効くのは、あくまで掛けていた加入者期間です。だからこそ、掛けている間に年数を伸ばしておく意味があります。

だから私は、47歳から65歳までは月5,000円という最低額でiDeCoを掛け続けるつもりです。金額は最低でも、掛けているその月は加入者として年数に数えられます。受け取りまでの長い空白を、控除に効く形で年数として確保しておく——そのための置き方です。戦略として踏み込む部分なので、実行する前には税理士に一度確かめます。共済を満額から最低額に下げたときの実体験は、別の記事に書きました。

→ 思考停止で満額にした小規模企業共済|出口の課税に10年気づかなかった

なお、運用指図者になると口座の手数料は下がります。細かいコストの話は、前の記事(月171円・月66円)に譲ります。

「掛けるのをやめる年」と「受け取る年」を分ける。これに気づけたのが、いちばん大きかったです。

ふく郎のまとめ

- iDeCoは「拠出・運用指図・受給」の3フェーズが別々に動く。65歳で掛け終えても、67歳で受け取れる。

- 退職金(共済)を先に受け取る順なら、空けるべきは約20年(19年ルール)。2026年改正で10年に延びたのは「iDeCo先→退職金後」の逆方向で、本ケースは対象外。

- モデルケース(退任47歳・共済1,000万/iDeCo67歳受給)では、共済は全額非課税、iDeCoは控除1,500万を別枠で使い、総手取りは約3,251万円という試算になった(年7%・あくまで仮定)。

- 「20年後ちょうど」が安全ライン。1年足りないと重複調整に入り、手取りが数十万〜200万円規模で変わり得る。退任が遅いほど受給上限75歳との余裕が減る。

- 運用指図者の期間は控除年数に入らない。控除に効くのは掛けている加入者期間。最低額拠出の扱いは戦略の部分なので、実行前に税理士へ確認する。

本記事は2026年6月時点の制度に基づく、ふく郎個人の試算とモデルケースです。設定値(共済加入25年・iDeCo35歳開始・年7%利回りなど)はすべて試算用の仮の数字で、実在の数値ではありません。退職所得控除の重複調整・課税区分・控除額は、勤続年数・加入期間・受取額・受け取る順番で一人ひとり変わります。とくに最低額拠出と加入者期間の扱い、重複調整の差額は解釈に幅があります。実行前に必ず税理士・社労士へ自分の数字で試算を依頼してください。

参考

代々続く家業を継いだ40代半ばの現役経営者。近年中に事業を第三者へ譲り、FIREを目指す。 サラリーマンとは違う「経営者視点」のお金の話を、個人資産の実数値を公開しながら発信中。

ふく郎について詳しく →次に読む

-

財 経営者のFIRE戦略

財 経営者のFIRE戦略年会費無料のカードしか使ってこなかった私が、アメックス・ゴールド・プリファードを選んだ理由

ずっと年会費無料の楽天カードと三井住友ゴールド(NL)で十分だった私が、海外旅行のまとまった決済をきっかけにアメックス・ゴールド・プリファードを選びました。特典と最大10万ポイント超の入会キャンペーンで年会費以上を回収した実体験を、読者目線で正直にまとめます(2026年6月時点)。

-

財 経営者のFIRE戦略

財 経営者のFIRE戦略14年経営者の退職金設計:iDeCo一本+退職所得控除『2回使い』に辿り着いた

小規模企業共済とiDeCoを14年並走させた経営者が、出口の退職所得控除を超える失敗を経て、「iDeCo一本+退職金との約20年差」で重複調整の対象外となる設計に組み直すまでの記録です(2026年6月時点)。

-

財 経営者のFIRE戦略

財 経営者のFIRE戦略思考停止で満額にした小規模企業共済|出口の課税に10年気づかなかった

顧問税理士に勧められるまま小規模企業共済を上限満額で10年。FIREを真剣に考えて初めて、退職所得控除の枠を超えて受取時の課税を設計していなかったと気づきました。制度を否定せず、思考停止で満額にした一経営者の後悔の記録です(2026年5月時点)。