個人資産2.22億円を公開|FIRE目標まで残り約7,800万円、2026年5月の現在地

この記事の目次

2026年5月時点の個人資産を、ここに公開します。

- 資産総額:約 2億2,224万円

- FIRE目標:3億円

- 達成率:約74%(残り約7,800万円)

ここから毎月、この数字を更新していきます。

書いて残せば、途中で目標を下げにくくなる。それが、私自身にとっての一番の効果です。

同じくFIREを目指す方にとっても、「想像」より「実際の数字」のほうが、判断材料として役に立つはずです。

2026年5月の資産内訳

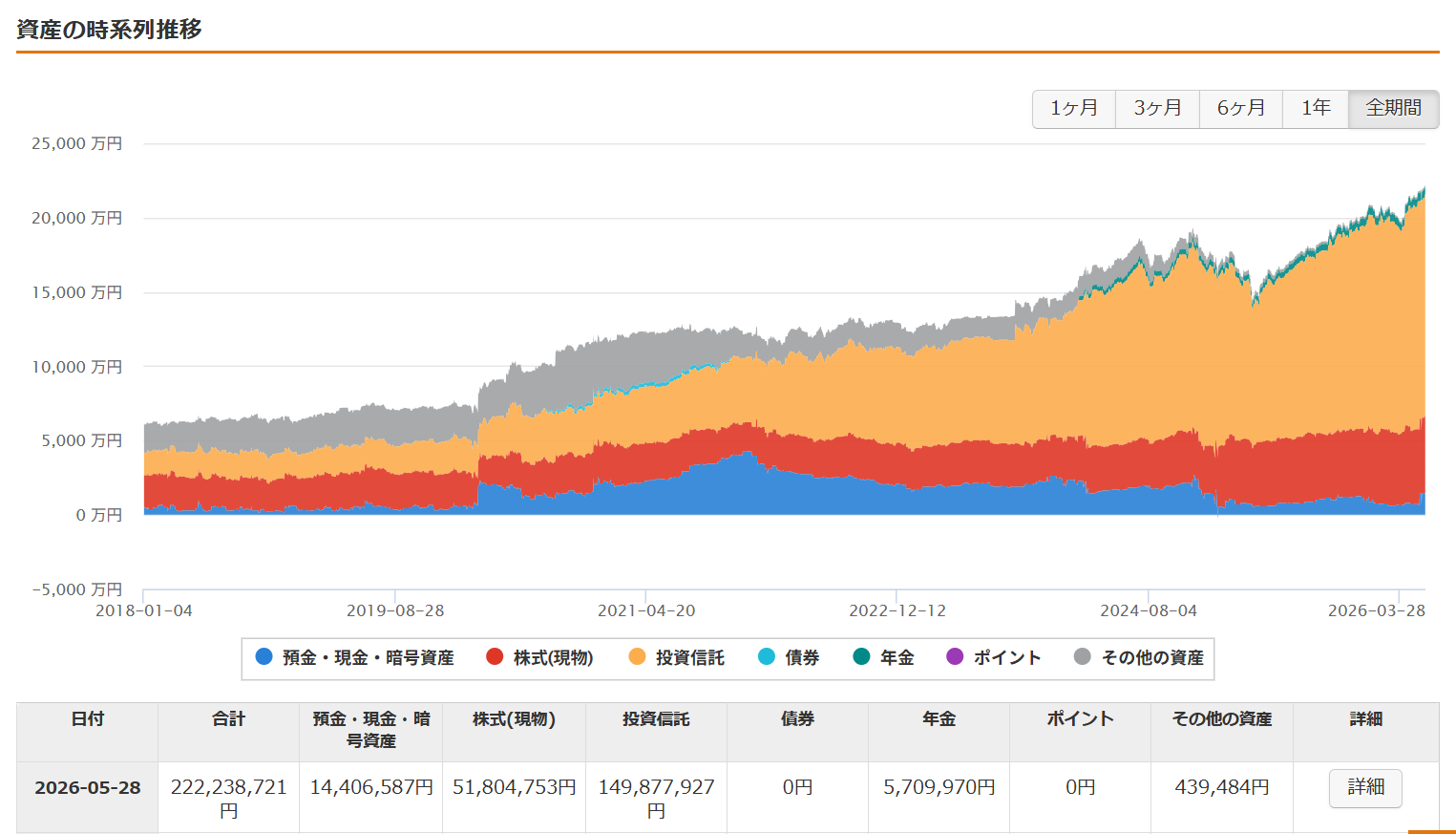

マネーフォワードME(家計簿アプリ)の2026年5月末時点で、私個人の資産だけを集計した結果がこちらです。

| カテゴリ | 金額 | 構成比 |

|---|---|---|

| 預金・現金・暗号資産 | 約 1,441万円 | 6.48% |

| 株式(現物) | 約 5,180万円 | 23.31% |

| 投資信託 | 約 1億4,988万円 | 67.44% |

| 年金 | 約 571万円 | 2.57% |

| その他の資産 | 約 44万円 | 0.20% |

| 合計 | 約 2億2,224万円 | 100% |

ひと目で分かるのは、投資信託と株式(現物)の合計 約90% が、この資産の主力ということです。投資信託のうち大半は、低コストの全世界株式インデックス(オルカン)とS&P500。具体的な銘柄構成は、後述の親記事に詳しく書いています。

14年の歩み:3,300万円から2.22億円へ

2012年の年末、私が本格的に投資を始めた頃の個人資産は、約 3,300万円 でした。それが2026年5月時点で約 2億2,224万円。14年で約 6.7倍 になりました。

ただし、この6.7倍は「運用利益だけで増えた」数字ではありません。内訳は、ざっくり次の3つの組み合わせです。

- 長期運用による値上がり:低コストインデックスを中心に、保有資産が育った分

- 給与・役員報酬からの積立:14年間、毎月給与から最低10万円をクレカ積立で投じ、余裕のある月はさらに上乗せした分

- 相続:途中で受けた相続による加算

3つを足し合わせた累積結果が、いまの数字です。順番に書いてしまえばシンプルな話で、特別なことは何もしていません。

ただ、それでも14年かかりました。最初の8年は、雑誌の注目銘柄、ソーシャルレンディング、ロボアド、FX、そして雑誌で買った投信。良さそうに見えるものに片端から手を出して、約700万円を個別株で失う失敗もしました。低コストインデックスにたどり着いたのは2020年頃です。

→ 14年の失敗と軌道修正の全体像は、こちらにまとめました:14年で約700万円失った経営者が、たどり着いた『王道』はインデックスだった

マネーフォワードで記録を始めた2018年から、現在までの推移はこちらです。

グラフをよく見ると、グレー部分(その他の資産)が大きく縮んでいるのが分かります。これは、私が当時持っていたソーシャルレンディングの保有分です。

2018年の時点で、私の資産は 個別株:投資信託:ソーシャルレンディング = 1:1:1 という配分でした。「分散」のつもりで3カテゴリに均等に振り分けていた、いまから見れば散らかった保有でした。

そこから投資の勉強を重ねるなかで、ソーシャルレンディングは順次引き上げて、低コストの投資信託(オルカン・S&P500)へ集約していきました。グラフのグレーが消えて、オレンジ(投資信託)が太くなる動きが、その8年の歩みです。

→ ソーシャルレンディング4社の体験は、別記事に詳しくまとめています:数千万円を投じたソーシャルレンディングの失敗|助かったのは運だった

加えて、数字の動きには波もあります。2020年のコロナ後の回復、2022年の世界株安、その後の上昇——相場が荒れた時期は、グラフの形からもはっきり読み取れます。

改めてグラフを眺めて驚くのは、オレンジ部分(投資信託)の伸び方が、額が大きくなるほどスピードを増している点です。同じ「年率10%前後」でも、500万円の10%と1億円の10%では、増える絶対額がまったく違います。これが複利のすごみです。

だからこそ、早く投資を始めていて良かった、という思いが強くあります。同時に、最初の8年で寄り道していなければ、この曲線はもっと早く立ち上がり、FIRE目標にはずっと近づいていたはずだ、という後悔が残ります。

読まれている方には、これを良い面・悪い面の両方から参考にしていただけたらと思います。早く始めることの威力と、寄り道のコスト——どちらも実額として、このグラフに刻まれています。

6倍以上に増えたと書くと「運用がすごい」に聞こえますが、実際は給与の積立も相続もあっての数字です。

配分の特徴:株式系約90%という攻めの配分

いまの資産の約90%(投信+現物株式)は、株式系です。投資の世界で言う「リスクオン」寄りの配分です。

経営者の中には、本業に別のリスクがあるから、個人資産はもう少し守りの配分にする、という考え方もあります。私もその意見は理解します。それでも、私の資産は株式中心に振っています。

理由は2つあります。

ひとつは、長期で見れば、株式が他資産より明確に高いリターンを出してきた歴史があるから。S&P500の過去10年のリターンは、ドルベース・配当込みで年率およそ10.7%(myindex.jp 2026年4月末時点)。これに対して、現預金は実質的にゼロかマイナス(インフレを引いた後)。長く持つほど、差は複利で広がります。

もうひとつは、事業を譲ったあとは、本業リスクが消える前提だから。FIREの後は、給与収入も役員報酬もありません。だとすれば、生涯の取り崩し原資を、できるだけ複利で育つ場所に置いておきたい。それが、私が株式中心の配分を維持している理由です。

主力銘柄は、eMAXIS Slim 全世界株式(オール・カントリー)と、SBI・V・S&P500です。証券口座はSBI証券に集約しています。

FIRE目標3億円の根拠:4%ルールと税引き後の手取り

なぜ目標が3億円なのか。ここは、計算の話です。

FIRE界隈で広く知られる「4%ルール」という考え方があります。一定の資産を株式中心のポートフォリオに置き、毎年その4%だけを取り崩していけば、長期で資産が枯渇しにくい——という研究結果です。逆算すると、年間生活費 × 25 = 必要資産、という式になります。

歴史を少し書きます。「4%」の数字を最初に提唱したのは、1994年のウィリアム・ベンゲンというアメリカのファイナンシャル・プランナーの論文でした。1998年に米トリニティ大学の3教授が、これを「成功確率」の視点で改めて検証し、「4%取り崩しで30年後に資産が残る確率はほぼ100%」と裏付けました。これが「トリニティ・スタディ」と呼ばれる研究です。

私の3億円という目標を、4%ルールに当てはめてみます。

- 3億円 × 4% = 年間1,200万円の取り崩し

- 株式譲渡益・配当の税率は20.315%(所得税・復興特別所得税・住民税)

- 全額を課税口座から取り崩す場合:1,200万円 × (1 - 0.20315) = 約956万円(税引き後)

- 新NISA(生涯非課税枠1,800万円・3億円のうち6%相当)を比例で活用した場合:約970万円(税引き後)

※NISA活用版は、3億円の6%(1,800万÷3億)を非課税枠として比例配分で取り崩した想定の概算です。

つまり、3億円・4%取り崩しで、税引き後の手取りはおよそ950〜970万円/年。「税引き後ほぼ1,000万円」と言える水準です。

私自身の生活費は、正直そこまで大きくありません。年1,000万円という枠は、日常の暮らしだけを考えれば過剰なくらいです。

ただし、これから子どもの大学資金が控えています。教育費は数年単位で重く乗ってくる固定費なので、ここを織り込んだうえで「相場が荒れても原資を取り崩さずに済む」水準を引きたい。そう考えると、税引き後で年950〜970万円という枠が、教育費を含めた生活コストを丸ごと収めても、なお安心できるラインになります。

逆に言えば、3億円より少ない資産でFIREに踏み切ると、教育費の山と相場の悪化局面が重なったときに、原資を取り崩す判断を迫られる可能性が高くなる。それを避けたいから「3億円」を一つのラインに置いています。

私もずっと「4%が定説」と思っていました。実は2025年に、最初に4%を提唱した米国の研究者本人が、4.7%まで引き上げています。

「下地は整っている」の意味

達成率約74%。残り約7,800万円。

これを、追加の入金と運用の成長で埋めるとどれくらいかかるか。S&P500やオルカンの過去10年並みの成長が続けば、いまの2.22億円が3億円に届くまで、運用だけで3〜4年程度の計算です(保証ではなく、過去実績ベースの試算)。

加えて、私の場合は事業を第三者に承継する予定があります。承継時に得る対価は、FIREの追加原資になります。その金額はここで具体的には書けませんが、目標3億円への到達を後押しする要素として、確実に視野に入っています。

なので、私の現在地は「運用の自然な成長で、あと数年で到達する見込み+事業承継時に上乗せされる」というところ。FIREというと「これから資産を積み上げる」イメージで語られがちですが、私の場合は資産的な下地はもう整いつつあって、残るのは事業承継のタイミングです。

→ なぜ家業を譲ってまでFIREを目指すのか、その経緯は別記事に書きました:代々続く家業を継いだ私が、なぜ手放してFIREを目指すのか

これからの月次更新

このシリーズは、月次で更新していくつもりです。毎月、月末締めの資産総額・カテゴリ別構成比・前月比をこの形式で記録します。

数字が増える月もあれば、相場が悪くて減る月もあるでしょう。両方ともそのまま書きます。FIRE達成までの実況中継として、読み続けてもらえるようなシリーズにしていきます。

ふく郎のまとめ

- 2026年5月時点の個人資産は約2億2,224万円。FIRE目標3億円までの達成率は約74%、残り約7,800万円。

- 内訳は投信67%・株式23%・現預金6%・年金3%・その他0.2%。株式系で約90%という攻めの配分。主力はオルカンとSBI・V・S&P500。

- 14年で3,300万円→2.22億円(約6.7倍)。これは運用利益・給与の積立・相続の3つの累積結果で、運用だけで増えた数字ではない。

- 3億円という目標は4%ルールから逆算。3億 × 4% = 年1,200万円、税引き後 約950〜970万円が手取り。原典の研究者は2025年に4.7%へ上方修正している。

- 運用の自然な成長で3〜4年で目標到達見込み。さらに事業承継時の対価が加算される予定。「下地は整い、あとはタイミング次第」が現在地。

本記事は2026年5月時点の数値と制度をもとに書いています。資産の評価額は相場により変動します。投資判断は、ご自身の責任で、最新の情報を金融庁などの公式の情報源で確認したうえで行ってください。税制・各制度の詳細は、税理士・公的機関の最新情報をご確認ください。

代々続く家業を継いだ40代半ばの現役経営者。近年中に事業を第三者へ譲り、FIREを目指す。 サラリーマンとは違う「経営者視点」のお金の話を、個人資産の実数値を公開しながら発信中。

ふく郎について詳しく →次に読む

-

財 経営者のFIRE戦略

財 経営者のFIRE戦略年会費無料のカードしか使ってこなかった私が、アメックス・ゴールド・プリファードを選んだ理由

ずっと年会費無料の楽天カードと三井住友ゴールド(NL)で十分だった私が、海外旅行のまとまった決済をきっかけにアメックス・ゴールド・プリファードを選びました。特典と最大10万ポイント超の入会キャンペーンで年会費以上を回収した実体験を、読者目線で正直にまとめます(2026年6月時点)。

-

財 経営者のFIRE戦略

財 経営者のFIRE戦略退職所得控除を2回使うには|退職金の後、iDeCoを何歳で受け取るか

iDeCo 退職所得控除 年齢で悩む人へ。退職金を先に受け取った後、iDeCo側の控除を別枠で使うには受給を何歳にずらすか。事業承継などで40代に退職金を受け取る人の、退任年齢別モデルケースの試算をまとめました(2026年6月時点)。

-

財 経営者のFIRE戦略

財 経営者のFIRE戦略14年経営者の退職金設計:iDeCo一本+退職所得控除『2回使い』に辿り着いた

小規模企業共済とiDeCoを14年並走させた経営者が、出口の退職所得控除を超える失敗を経て、「iDeCo一本+退職金との約20年差」で重複調整の対象外となる設計に組み直すまでの記録です(2026年6月時点)。