14年経営者の退職金設計:iDeCo一本+退職所得控除『2回使い』に辿り着いた

この記事の目次

退職金代わりとして語られる小規模企業共済とiDeCo。私は14年、両方を並走させてきました。

その結果、たどり着いた結論は「iDeCo一本でよかった」というものです。共済は満額で14年積み立てた末に、出口の退職所得控除を自分一人で食い尽くしていました。そこから掛金を最低額まで下げ、iDeCoは65歳まで掛けたうえで受け取りを後ろにずらし、退職金との間に20年以上の時間差をつけて控除を別枠で受け取る設計に組み替えています。

この記事では、14年で試した「2つの箱」のうち、どちらが私にとって王道だったのか。退職所得控除をどう2回使うのか。退職後のiDeCoをどう扱うのか。3つの論点を、自分の判断の記録として書きます。

14年で試した「2つの箱」と、たどり着いた結論

結論から書きます。やってみての答えは、iDeCo一本でよかった、ということです。

並走させてきた「2つの箱」は、小規模企業共済とiDeCoでした。共済は家業に入った頃から、月7万円の上限額で積み立てを開始しました。iDeCoも対象が広がったタイミングで、月23,000円の上限で並走させました。

長く満額のまま走らせ続けた結果、共済については2年前、出口の退職所得控除の枠を超えていることに気づき、掛金を最低額の月1,000円まで下げました。iDeCoはそのまま月23,000円で継続中です。運用商品は全世界株式インデックス(オルカン)と米国株式インデックス(S&P500)の半々で組んでいます。米国一強がこの先も続くのか、自分には判断がつかなかったので、米国一強への片張りにならないよう保険をかけた配分です。

なお、この記事は制度そのものの入門解説ではありません。共済とiDeCoの基礎は別の解説サイトに任せ、この記事は「14年走らせた人間が、どこで何を読み違え、どこに辿り着いたか」に絞ります。

「2つの箱を満額で持っておけば手堅いはず」と何の疑いもなく14年続けてしまった、その思考停止がいま一番引っかかっています。

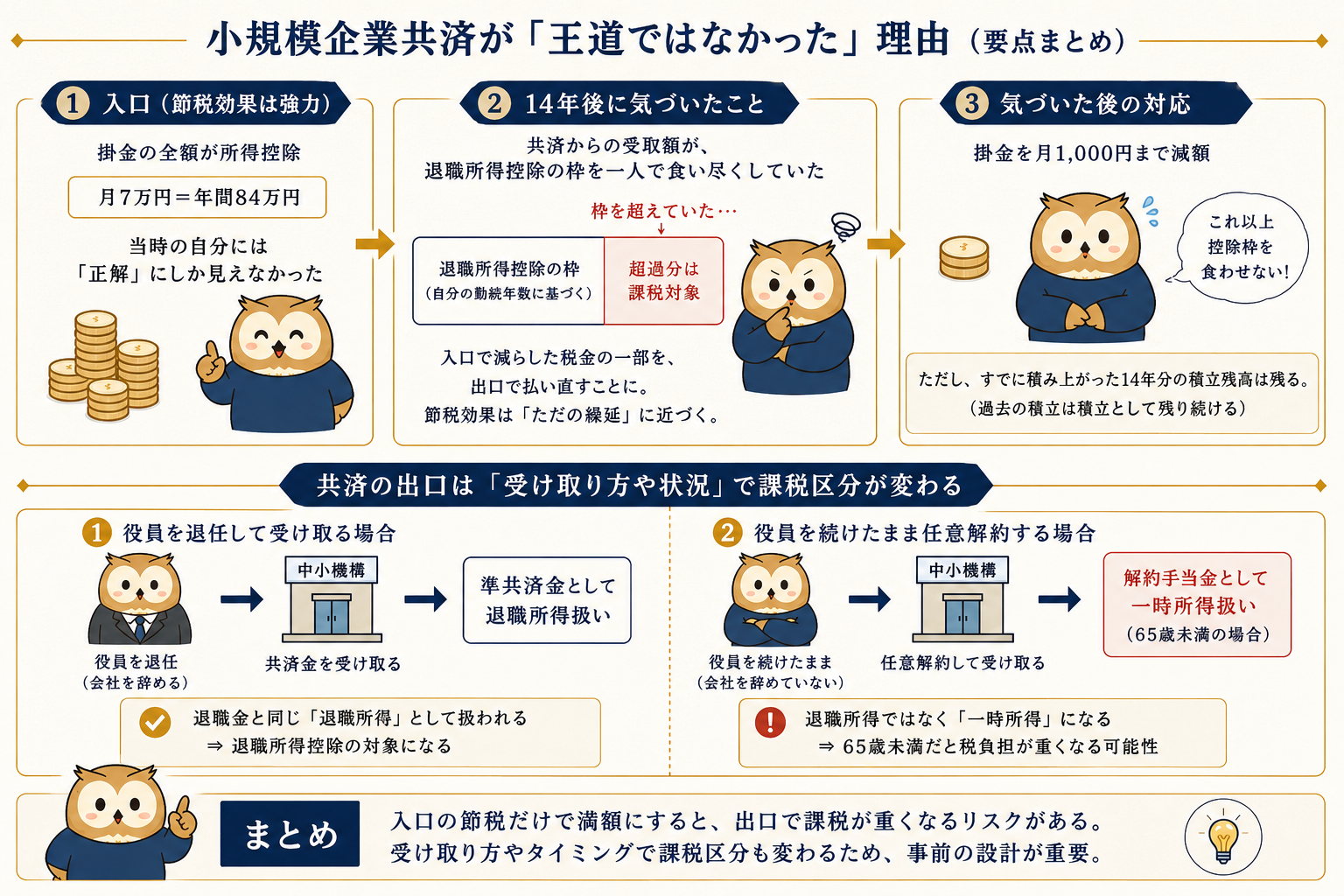

小規模企業共済が「王道ではなかった」理由

共済は確かに、入口の節税効果は強烈です。掛金の全額が所得控除になり、月7万円なら年間で84万円が課税所得から差し引かれます。当時の私には、これが「正解」にしか見えませんでした。

ところが14年積み続けた末、自分のFIRE計算をやってみて気づきました。共済からの受取額が、退職所得控除の枠を一人で食い尽くしていたのです。控除を超えた部分には課税されます。入口で減らした税金の一部を、出口で払い直すことになる。それなら共済の節税効果は、長い目で見れば「ただの繰延」に近づきます。

ここに気づいた時点で、私は迷わず掛金を月1,000円まで減額しました。ただし、減額したからといって、すでに積み上がった14年分の積立残高が控除枠に収まるわけではありません。「これ以上控除を食わせない」防御策に過ぎず、過去の積立は積立として残り続けます。

満額にした後悔と、減額に至った経緯は別記事に詳しく書きました。

→ 思考停止で満額にした小規模企業共済|出口の課税に10年気づかなかった

もう一つ、私が当時知らなかった論点が、共済の出口の課税区分です。中小機構の公式情報を確認すると、受け取り方や状況で扱いが分かれます。

- 役員を退任して受け取る共済金は「準共済金」として退職所得扱い

- 役員を続けたまま任意解約する場合は「解約手当金」となり、65歳未満なら一時所得扱い

つまり「退職金代わり」で売られている制度ですが、辞め方とタイミング次第で課税区分が一時所得まで変わり得る、ということです。

このあたりは個人の状況によって計算が変わります。「掛金を減額するべきか」「いま受け取るとどう課税されるか」は、自分の数字を持って税理士に確認するのが先決です。私自身、減額の前後で一度、顧問税理士に試算をお願いしました。

iDeCoが「王道」だった理由

14年並走させてみて、私にとって王道は、はっきりiDeCoでした。理由は4つあります。

ひとつめは、月額の軽さです。私の枠の上限は月23,000円。共済の月7万円と比べれば、現金が拘束される重みがまったく違います。会社の業績や家計の波に対して、無理のない範囲で長く続けやすい。

ふたつめは、運用益です。共済は掛金の利率部分が固定で、自分で運用商品を選べません。一方iDeCoは投資信託で世界株のインデックスに積めます。私はオルカンとS&P500を半々にしています。米国一強が続くかどうかの一点に賭けたくなかったので、世界全体への分散を半分、米国集中を半分、という配分にしました。

参考までに、myindex.jpが公開しているS&P500の過去10年リターン(2026年4月時点)は、円ベースで年18.5%、ドルベースで年13.5%です。同じ「過去10年のS&P500」でも、円換算かドル建てかで数字がまったく違います。円ベースのほうが大きいのは、この10年間が円安基調だったため、為替の追い風が乗っているからです。ドル建ての13.5%が純粋な株価リターンに近く、円ベースの18.5%は「為替+株価」の合算で、差分の5pt前後が為替の寄与です。これを混同すると、未来予測を派手に外します。なお、いずれも過去の数字であって、将来を保証するものではありません。

みっつめは、商品自由度。iDeCoは運用商品を自分で選び、配分も変えられます。共済のように制度設計の中に組み込まれた利率を受け入れるしかない、という構造とは違います。

よっつめは、時間軸の長さ。iDeCoは65歳まで掛けられます。私が退職を選んでも、その後も運用と税制優遇を続けられます。共済は退職を機に受け取って終わる箱ですが、iDeCoは「退職と切り離して、もう少し走らせる」ことができる。これが後半で書く「退職所得控除2回使い」設計を可能にしています。

データを2点だけ補足します。iDeCoの口座運営手数料は、拠出している間は月171円(国民年金基金連合会105円+事務委託先66円)。年に直すと2,052円です。これは公的な情報として開示されています。国民年金基金連合会の手数料は2027年1月から105円→120円に値上げの予定で、これも公的に告知済みです。絶対額自体は小さいものですが、退職して所得控除の旨味が薄れた後では、この月171円が「ただ払い続けるコスト」として相対的に重く見えてきます。後半で詳しく扱います。

iDeCoの月23,000円は、私の現金感覚で言えば「家計の中にぎりぎり溶け込める額」でした。共済の月7万円は、好調な年は気にならなくても、苦しい年に必ず効いてきます。

退職所得控除を別枠で受け取る、20年差の設計

ここが、この記事でいちばん書きたかった部分です。

退職所得控除には、同じ人が複数の退職金を受け取るときに枠が重複しないよう調整するルールがあります。受け取る順番と、間に空けた年数の組み合わせ次第で、控除が大きく圧縮される場合と、重複調整の影響を避けやすい場合に分かれます。ここを設計に取り込めるかどうかで、出口の手取りが大きく変わります。

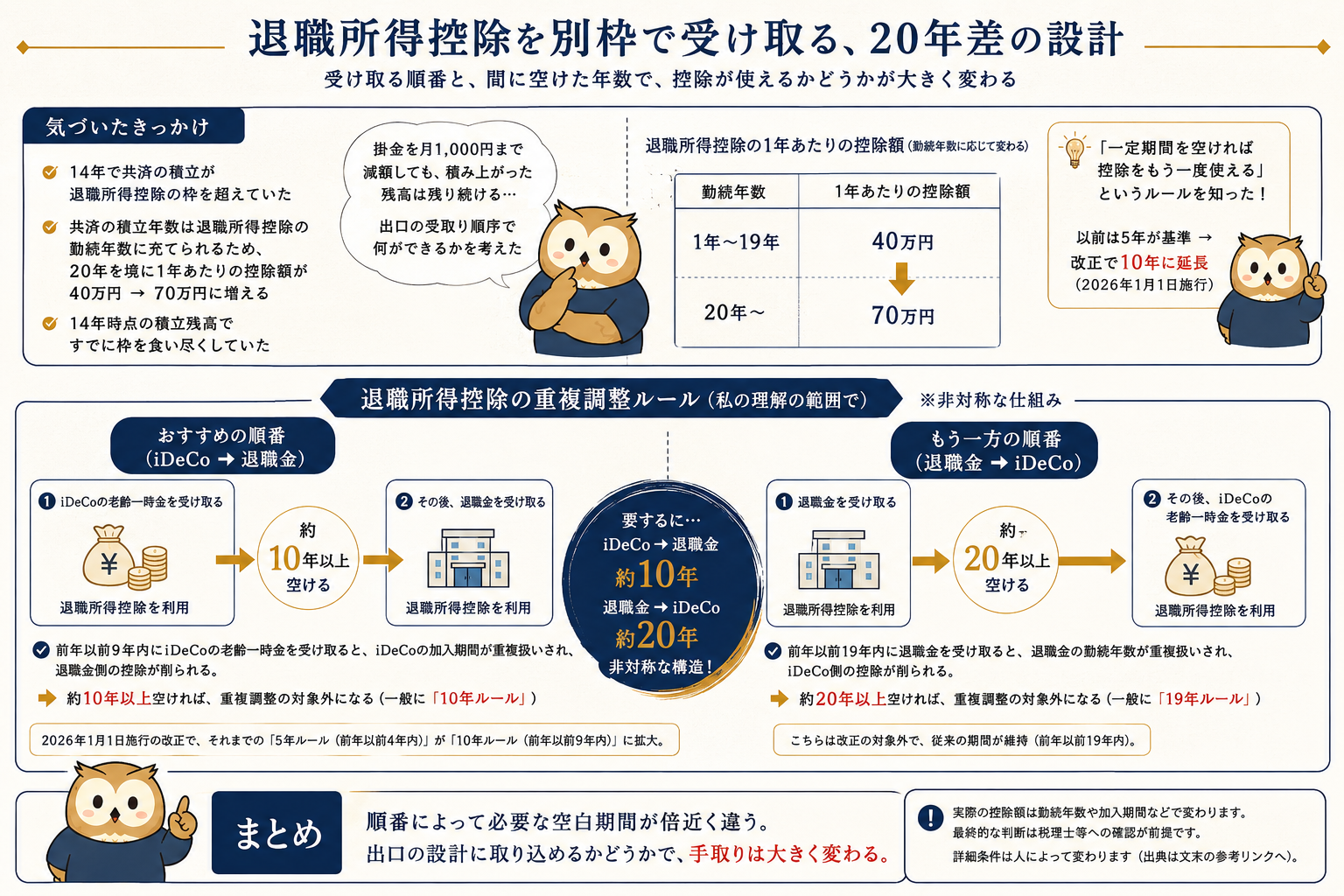

気づいたきっかけ

最初の引っかかりは、14年で共済の積立が退職所得控除の枠を超えていたことでした。共済の積立年数は退職所得控除の勤続年数に充てられるため、20年を境に1年あたりの控除額が40万円から70万円に増えます。それを期待して走っていたつもりが、14年時点の積立残高ですでに枠を食い尽くしていたのです。

掛金を月1,000円まで減額しても、すでに積み上がった残高は残り続けます。「これ以上控除を食わせない」だけでは設計にならず、出口の受取側で何ができるか、を考える段階に入りました。

そこで知ったのが、「一定期間を空ければ控除をもう一度使える」というルールの存在です。受け取る順番によって必要な空白期間は変わるのですが、そのうち一方(iDeCoを先に受け取る順)は、以前は5年が基準だったものが、近年の改正で10年に延長されました。詳しくは次の項で整理します。

制度の中身(私の理解の範囲で)

退職所得控除の重複調整は、受け取る順番と間隔によって扱いが変わります。順番が変わると必要な空白期間も大きく変わる、非対称な仕組みです。

iDeCoの老齢一時金を先に受け取り、その後に退職金を受け取る場合、前年以前9年内にiDeCoの老齢一時金を受け取っていると、iDeCoの加入期間が重複扱いされ、退職金側の控除が削られます。約10年以上を空ければ重複調整の対象外になります。これは一般に「10年ルール」と呼ばれます(法令上の正式名称ではなく、業界の通称です)。2026年1月1日施行の改正で、それまでの「5年ルール」(前年以前4年内)が10年に拡大されました。

逆に、退職金を先に受け取り、その後にiDeCoの老齢一時金を受け取る場合、前年以前19年内に退職金を受け取っていると、退職金の勤続年数が重複扱いされ、iDeCo側の控除が削られます。約20年以上を空ければ重複調整の対象外になります。こちらは一般に「19年ルール」と呼ばれます(同じく業界の通称です)。今回の改正の対象外で、従来の期間が維持されています。

要するに、

- 「iDeCo→退職金」は約10年

- 「退職金→iDeCo」は約20年

という非対称な構造になっています。順番によって必要な空白期間が倍近く違う、というところに注意が必要です。この記事は2026年1月1日施行の改正後ルールを前提に書いています。

ただし、実際の控除額は勤続年数や加入期間などで変わるため、最終的な判断は税理士等への確認が前提です。詳細条件は人によって変わりますので、出典は文末の参考リンクにまとめました。

私の場合の設計

ここから、私が組み立てた具体の設計です。

退職を決めた時点で、私は小規模企業共済を受け取る予定です。iDeCoは退職と切り離して、そのまま掛け続けます(途中で家計都合により最低額の月5,000円に下げる可能性は残しています)。

そのうえで、共済を受け取った日から20年以上を空けたタイミングで、iDeCoを一時金で受け取ります。これで「共済が先、iDeCoが後、間隔20年以上」の組み合わせとなり、19年ルールの対象外となるため、iDeCo側で加入期間に基づく退職所得控除を別枠で計算できます。

ここで一つ注意が必要です。「20年以上空ける」は、年齢で言えば一見シンプルですが、何歳で退いて何歳でiDeCoを受け取るかによって、ぎりぎりセーフかアウトかが変わります。iDeCoの受け取りは60歳から75歳まで自分で選べるので、退いた年齢に合わせて受け取り時期を設計する必要があります。この「何歳で退いて、何歳で受け取れば20年を満たせるか」を年齢別に試算した記事は、別に用意しました。

→ 退職所得控除を2回使うには|退職金の後、iDeCoを何歳で受け取るか(退任年齢別の試算)

なお、もし逆順――iDeCoを先に、退職金を後に――の組み合わせなら、必要な空白期間は10年に短縮されます。ただ、私のように事業承継時に共済を先に受け取る前提だと、適用されるのは19年(実質20年)の方になります。順番をどちらにするかで、必要な空白が倍近く変わる、という非対称さは設計上の肝です。

繰り返しになりますが、控除の重複調整は人によって計算が変わります。同じ「20年空ける」戦略でも、勤続年数・受取額・iDeCoの加入期間の組み合わせで、効きが変わります。実行前に税理士・社労士へ自分の数字で試算してもらうことを、私自身もしました。

「2回使い」と言っても、税制を抜けるための裏ワザではなく、退職金とiDeCoを別の時間軸の出口として設計し直しただけ、という感覚です。

退職後のiDeCoをどう扱うか

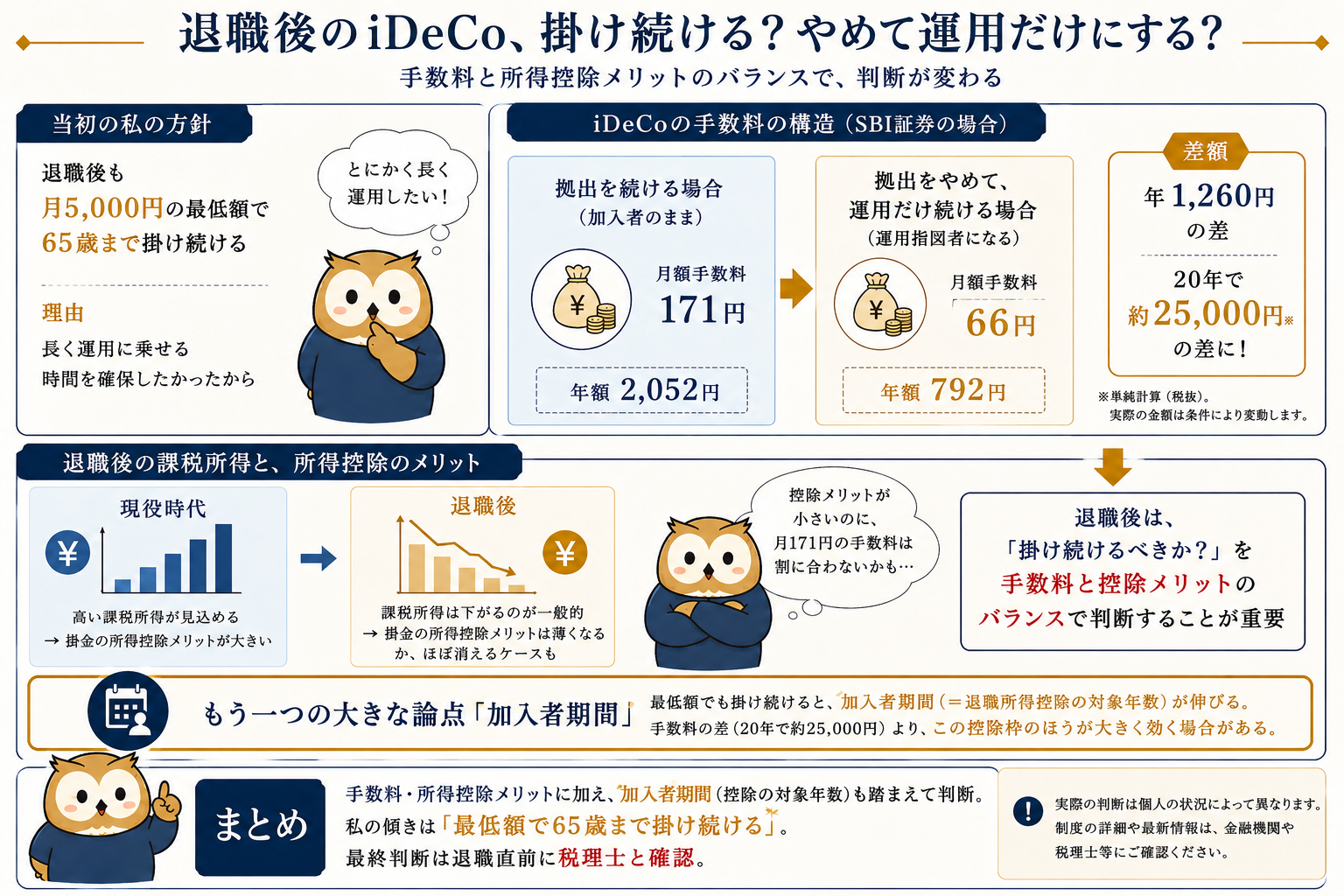

当初の私の方針は「退職後も月5,000円の最低額で65歳まで掛け続ける」でした。理由は、長く運用に乗せる時間を確保したかったからです。

ただ、手数料の構造を確認すると、退職後は判断が変わり得ます。iDeCoの月額手数料は、拠出を続けている間は月171円、年2,052円。一方、拠出をやめて運用だけ続ける「運用指図者」になると、月66円、年792円に下がります。差は年1,260円。20年で積み上げれば、手数料だけで2万5千円規模になります。

退職後は、現役時のような高い課税所得が見込めません。iDeCoの掛金が所得控除になっても、控除のメリットが薄くなるか、ほぼ消えるケースもあります。そうなると、月171円の拠出時手数料に対して、所得控除メリットが釣り合わない可能性が出てきます。私自身、「最低額で続ける」と「運用指図者として残す」のどちらが自分にとって有利か、退職直前にもう一度、税理士と試算する予定です。

ただ、この記事を書いたあとに掘り下げて、もう一つ大きな論点に気づきました。最低額でも掛け続けると、加入者期間(=退職所得控除の対象年数)が伸びます。手数料の差(20年で約25,000円)より、この控除枠のほうがずっと大きく効く場合があります。退職金とiDeCoで控除を別枠にする、この設計とも直結する話です。退任年齢別の試算は前述の別記事にまとめました。

これを踏まえた現時点の傾きは「最低額で65歳まで掛け続ける」です。ただし最低額拠出と加入者期間の扱いには解釈の幅があるので、退職直前に税理士と最終確認します。

30代の自分への一行と、読者向けのまとめ

ここまでで一番伝えたかったことを、一行で書くと、こうです。

箱より、出口を先に考えろ。

30代の自分に届けるとしたら、もう少し具体的にこう書きます。「年70万円の控除に興奮して共済を満額にする前に、20年後の出口を一度だけシミュレーションしろ。共済もiDeCoも、年間の節税額より、退職時にいくらが控除に収まり、いくらが超過するかのほうが、長い目で見たときに効いてくる」。

ただ、14年振り返ってみて、損したわけでもないとも思っています。共済で14年、所得控除を取れた事実は事実として残っている。そこは否定しません。ただ、出口を先に見ていれば、14年の共済の額面は確実に違っていた、というだけの話です。

ここからの設計は、共済を入口側で絞り、iDeCoを退職と約20年ずらして控除を別枠で受け取る、というシンプルな組み替えになります。新しい節税策を発明したのではなく、出口から逆算しただけ。それでも、14年遅かったか、と何度か思いました。

ふく郎のまとめ

- 14年並走させた小規模企業共済とiDeCoの結論は、iDeCo一本で良かった。

- 共済は満額14年積んだ結果、退職所得控除を超えてしまい「ただの繰延」になっていた。

- iDeCoの強みは月額の軽さ・運用益・商品自由度・65歳までの時間軸の4点。

- 退職金→約20年空けてiDeCo受取で、19年ルールの対象外となる設計に組み直した(19年ルールは改正対象外で維持。なお2026年1月施行の改正は「iDeCo→退職金」順の方を5年→10年に拡大したもの)。

- 退職後のiDeCoは、加入者期間(=控除の対象年数)を伸ばすため最低額で掛け続ける方向。最終判断は退職直前に税理士と確認する。

本記事は2026年6月時点の制度に基づいて書いています。退職所得控除のいわゆる「10年ルール」は2026年1月1日施行の改正後ルールを前提にしています。税制は今後も改正の可能性があり、課税区分・控除の適用は個別の状況で変わります。記事中の設計はふく郎個人の判断と税理士相談の結果であり、同じ設計が他の方に当てはまる保証はありません。実行前に税理士・社労士へのご相談を前提としてお読みください。

参考

代々続く家業を継いだ40代半ばの現役経営者。近年中に事業を第三者へ譲り、FIREを目指す。 サラリーマンとは違う「経営者視点」のお金の話を、個人資産の実数値を公開しながら発信中。

ふく郎について詳しく →次に読む

-

財 経営者のFIRE戦略

財 経営者のFIRE戦略年会費無料のカードしか使ってこなかった私が、アメックス・ゴールド・プリファードを選んだ理由

ずっと年会費無料の楽天カードと三井住友ゴールド(NL)で十分だった私が、海外旅行のまとまった決済をきっかけにアメックス・ゴールド・プリファードを選びました。特典と最大10万ポイント超の入会キャンペーンで年会費以上を回収した実体験を、読者目線で正直にまとめます(2026年6月時点)。

-

財 経営者のFIRE戦略

財 経営者のFIRE戦略退職所得控除を2回使うには|退職金の後、iDeCoを何歳で受け取るか

iDeCo 退職所得控除 年齢で悩む人へ。退職金を先に受け取った後、iDeCo側の控除を別枠で使うには受給を何歳にずらすか。事業承継などで40代に退職金を受け取る人の、退任年齢別モデルケースの試算をまとめました(2026年6月時点)。

-

財 経営者のFIRE戦略

財 経営者のFIRE戦略思考停止で満額にした小規模企業共済|出口の課税に10年気づかなかった

顧問税理士に勧められるまま小規模企業共済を上限満額で10年。FIREを真剣に考えて初めて、退職所得控除の枠を超えて受取時の課税を設計していなかったと気づきました。制度を否定せず、思考停止で満額にした一経営者の後悔の記録です(2026年5月時点)。